私たちの人生において、ライフステージごとに快適な住まいは異なります。

ライフスタイルは変化していき、ライフステージで家族構成や暮らし方も変化していくため最適なお家も変わっていきます。

そのため、マイホームを建てるタイミングに悩まれている方も多くいらっしゃいます。

マイホームを建てるベストなタイミングはいつなのか?

ライフステージのどの段階で建てることがベストなタイミングなのかご紹介していきたいと思います。

目次

ライフステージとは?

ライフステージ(Life Stage)とは、人の一生の中で変化の節目をいくつかの段階に区切った、それぞれの生活段階のことをいいます。

就職、転職、結婚、出産、子どもの独立などライフステージの変化にともなって、家族構成や暮らし方、家計の状況などが変わります。

ライフステージで分けて考えるのは、そのタイミングでの理想や生活環境をイメージしやすくするためで、ライフステージごとのイメージを事前に検討しておくことは、豊かな人生を送るための人生設計に不可欠です。

ライフステージによって住まい方や理想の住宅も変わり、その後の人生にも影響を与えます。

マイホームを建てる時期の平均は?

お家を建てる時期に悩んでいる方の中には「家を建てる平均はどのくらいなのか気になる」という方もいるのではないでしょうか?

まずは、マイホームを建てる平均年齢と平均世帯年収の参考データをご紹介します。

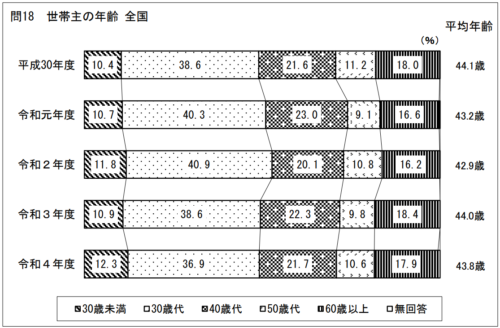

マイホームを建てる平均年齢

国土交通省による令和4年度の住宅市場動向調査報告書によると、初めて住宅を取得する一次取得者の世帯主の平均年齢は、30代が最も多く36.9%、次いで40代で21.7%、全体の平均年齢は43.8歳となっています。

30代から40代の間にマイホームを建てる方が多いという結果でした。

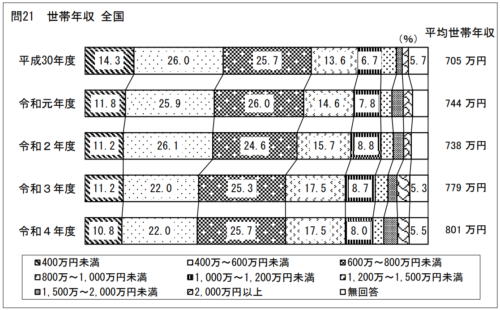

マイホームを建てる平均世帯年収

では、マイホームを建てる方の平均的な世帯年収はどのくらいなのでしょうか。

国土交通省による令和4年度の住宅市場動向調査報告書によると、600万~800万未満が最も多く25.7%、次いで400~600万未満が22.0%、全体の平均世帯年収は801万円となっています。

関連記事:マイホームを購入する平均的な年齢と年収は?住宅ローンを無理なく組む方法も解説します

ライフステージから考えるマイホームを建てるタイミング

結婚や出産、子どもの進学がマイホームを建てるきっかけとなる方は多くいらっしゃいます。

ベストなマイホームを建てるタイミングはそれぞれのご家庭で異なりますが、ライフステージごとの特徴を理解しておくことで、後悔しない家づくりにつなげることができるようになります。

結婚したタイミング

結婚をきっかけに、マイホームを建てる検討をし始める方は多く、このタイミングであれば比較的若いことが多いため、定年までにローンの返済が終わる可能性が高くなります。

夫婦共働きであれば、共有名義で住宅ローンを組む方法もあり、年収を合算して住宅ローンを借入れることもできます。

住宅ローンの返済計画に余裕が生まれる可能性が高く、借入れ可能額が増えればマイホームの選択肢も広がります。

ただし、子どもが何人生まれるかや性別などはわからないため教育費の予想がしにくく、子どもに関する将来の資金計画が立てにくいデメリットがあります。

後々お部屋の数が足りないと大掛かりなリフォームや住み替えが必要となってしまうこともあるため、費用がかさんでしまう可能性もあります。

さまざまな原因で子どもが作れない方やDINKsの方などは、このタイミングでのメリットが大きくなります。

出産したタイミング

子どもが生まれたタイミングでマイホームを建てることは、子どものことを中心に考えた家づくりをしやすくなります。

出産後にマイホームを建てれば、保育園や幼稚園、学校や病院に近い場所、買い物がしやすい場所など、これからの子どもの成長に最適な子育てしやすい環境を選んでお家を建てることができます。

また、子どもの人数や性別がわかっていれば、将来的に活用しやすい間取りのイメージもしやすくなります。

ただし、出産直後は子どもの世話も大変で、引っ越しの準備などがあると女性にとって大きな負担となってしまいます。

また共働きの場合、出産によって収入の減少や養育費の発生、マイホーム費用などが重なってしまい家計が圧迫される可能性がある点には注意が必要です。

子どもが進学したタイミング

子どもの進学に合わせてマイホームを建てる決断をされる方も増えています。

特に多いのが小学校へ進学するタイミングで、このタイミングでマイホームを建てるメリットは、子どもの通学の負担を減らせることや転校の必要がないことです。

また小学生になれば、専用の子ども部屋も必要になる時期で、お子さんの要望も取り入れたお部屋を作りやすくなります。

デメリットは、地域が限定されることで希望の土地が見つかるかどうかがわからないため、早めの計画が必要になってしまいます。

また、進学や塾など教育費がかさむタイミングでもあるため、ある程度のゆとりを持った資金計画を立てる必要があります。

高校や大学進学のタイミングは、家計の負担が大きいためあまりおすすめできません。

子どもが独立したタイミング

子どもが独立したタイミングは、子どもを中心とした家づくりではなく、夫婦二人の生活を中心とした家づくりを考えることができます。

暮らしたい街や都会から離れた生活など、これまでとは違った場所を選ぶという選択肢が増えるようになります。

また、バリアフリー住宅や平屋住宅など、老後を意識したマイホームを建てるという選択をすることもできます。

養育費や教育費も掛からず、夫婦二人であればそれほど広いお家でなくても良くなるため、予算を抑えることも可能になります。

ただし、子どもが独立したタイミングは、40代~50代後半となる方が多いため、長期の住宅ローンを組むことが難しくなってしまいます。

定年後は収入も減ってしまうため、退職金や貯蓄から払わなければならないことに注意が必要です。

住宅ローンの返済から考えるマイホームを建てるタイミング

結婚をきっかけに、マイホームの検討をし始める方は多くいらっしゃいますが、近年では、独身のうちにお家を購入するという方も増加傾向にあります。

そのため、住宅ローンの返済計画からマイホームを建てるタイミングをご紹介します。

定年退職前に返済が終わるタイミング

住宅ローンの返済が終わる年齢から逆算して、マイホームを建てる時期を決める方法です。

フラット35を利用して定年退職を65歳でする場合、マイホームを建てる年齢は30歳となります。

また、フラット20を利用して定年退職を65歳でする場合は、マイホームを建てる年齢は45歳ということになります。

いずれも、余裕があれば繰り上げ返済をして完済の時期を早めたり、金利が低いものへの借換えを検討することによって支払負担は軽くすることができます。

頭金が貯まったタイミング

頭金が貯まるタイミングで、マイホームを建てる方もいらっしゃいます。

一般的に頭金は、購入金額の10〜20%程度用意される方が多いようで、頭金を用意することで借入金額を減らすことができるため、毎月の返済負担は軽くなります。

頭金の割合が多ければ多いほど返済負担も軽くなるため、その他にかかる費用やこれからの生活も考えながら、頭金をどのくらい用意出来ればいいのかを検討しましょう。

関連記事:マイホームの購入をお考えの方へ!初期費用についてご紹介します

まとめ

今までご紹介したタイミング以外にも、賃貸で家賃がもったいないと感じたり、身近な人がマイホームを建てたりとマイホームを建てるタイミングはさまざまあります。

マイホームを建てるタイミングは人それぞれであり、正解というものはありません。

20代後半や30代前半の若いうちにローンを組む方が、返済計画も立てやすく、定年までに払い終えることができるため推奨されたりしますが、40代、50代までキャッシュを貯めて返済期間を短くすることで、支払負担を軽くすることもできます。

ご自分やご家族のライフステージを見据えて、暮らしにあったマイホームを建てるタイミングを検討してみてください。

この記事の詳細はこちらをご参照ください。

https://www.daiei-co.com/staff/12613.html